di Pasquale Russiello

Il bilancio di sostenibilità è lo strumento di rendicontazione di carattere non finanziario (“RNF”) che aziende, enti governativi o organizzazioni no-profit, redigono per comunicare le proprie iniziative e le performance generate in termini di sostenibilità ambientale, sociale ed economica. La RNF indica, in particolare, le attività inerenti tematiche ESG, ovvero riguardanti fattori ambientali (Environmental), sociali (Social) e gestionali (Governance) su cui valutare i comportamenti e gli standard di sostenibilità di un’azienda, un ente governativo o un fondo di investimento.

Dal 31 luglio, con la pubblicazione dei Principi Europei di Rendicontazione di Sostenibilità (“ESRS”) da parte della Commissione Europea, in linea con quanto previsto dalla direttiva 2013/34/UE[1], modificata dalla direttiva (UE) 2022/2464[2], è stato dato un ulteriore impulso alla definizione delle informazioni ed alla mappatura dei concetti che le imprese sono chiamate a divulgare.

Gli ESRS forniscono un utile matrice ed indicano le metriche da adottare per la corretta rappresentazione delle informazioni salienti, riguardanti gli impatti, i rischi e le opportunità sostanziali riguardanti varie tipologie di imprese. Per impatti, si precisa nel documento, si intendono sia quelli di segno positivo che negativo, mentre in merito al periodo in cui si manifestano, si distinguono in: effettivi, potenziali o futuri. Tra i rischi e opportunità, vanno invece inquadrati gli eventi con potenziali effetti sulla sostenibilità, effetti riferibili alla dipendenza dalle risorse naturali, umane e sociali, individuati mediante processi di valutazione definiti ad hoc.

Le società partecipate da Enti pubblici, generano un ampio range di impatti e presentano rischi di varia natura, motivo per cui si ritiene vada fortemente accelerata l’introduzione del bilancio di sostenibilità, a prescindere dalle dimensioni e dalla tipologia di servizi erogati, essendo sufficiente lo status di partecipata, per rendere indifferibile l’adozione dei principi cardine e delle metodologie che ne caratterizzano la predisposizione della RNF.

I criteri ESG accompagnano da tempo la descrizione dei normali parametri economico finanziari, ampliando le informative agli investitori, i quali danno un peso crescente ai rating ESG sulla composizione dei propri portafogli. L’impulso alla finanza sostenibile proviene in gran parte dalla mutazione delle politiche di investimento, sempre più orientate a premiare le società dotate di una reale sensibilità ai temi ambientali e sociali. Facendo riferimento alle società nate con capitali pubblici e che erogano servizi con fondi provenienti dalla collettività, si ritiene oltremodo coerente considerare tali società, alla stregua di quelle quotate o partecipate da fondi di investimento, tra quelle chiamate a redigere la RNF.

Per bilancio di sostenibilità delle partecipate, si intende, è bene precisare, la rendicontazione delle performance basata su indicatori di impatto e di risultato diversi, rispetto a quelli oggetto di reportistica amministrativa, definita in base alla tipologia di risorse pubbliche impiegate.

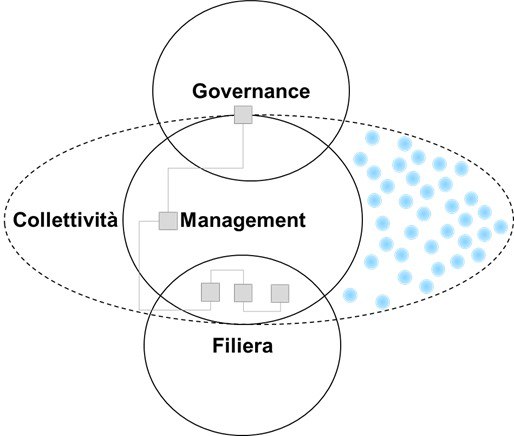

In considerazione dell’importanza di una chiara e trasparente comunicazione delle attività ad impatto, si ritiene che le dinamiche in grado di innescare un processo virtuoso in tal senso possano essere riferite alla governance, al management, a coloro che a vario titolo fanno parte della filiera ed alla collettività alla quale la partecipata si rivolge.

Per quanto riguarda la governance si ritiene fondamentale che gli uffici preposti al controllo delle partecipate pubbliche, monitorino lo stato di attuazione ed implementazione dei bilanci di sostenibilità, non solo delle società energivore, ma di tutte le partecipazioni che svolgono prestazioni che generano impatti positivi o negativi ovvero che presentano rischi rilevanti. Dal punto di vista del management e delle strutture organizzative delle partecipate, l’adozione di metriche appropriate, facilitata dalla recente approvazione dei principi di rendicontazione, si ritiene debba costituire un’iniziativa spontanea, destinata non solo a rispondere alle nuove prescrizioni normative, ma anche a fornire un quadro più ampio dei risultati ottenuti e consentire alla proprietà di esporre i benefici collettivi ottenuti mediante l’adozione di comportamenti virtuosi e la pianificazione di strategie mirate.

Un ulteriore driver alla produzione e qualificazione dei bilanci di sostenibilità può venire dagli attori operanti in filiera, i quali, sia nel rispetto della propria mission, sia perché indotti dalle dimensioni aziendali, da legittimi portatori di interesse sono titolati a stimolare la produzione di informazioni inerenti le performance ambientali, sociali ed economiche generate dalle aziende a capitale pubblico con cui interagiscono. Infine, ma non in ordine di importanza, si indica la collettività che beneficia dei servizi offerti dalle società partecipate che, in quanto tale, è pienamente autorizzata ad approfondire sia i risultati ottenuti in un’ottica di orientamento ai target di Agenda 2030 sia a conoscere le prospettive di miglioramento della qualità dei servizi, in modo da poter riscontrare le effettive evoluzioni.

Sebbene risulti evidente l’importanza del perseguimento di un percorso di sostenibilità per le imprese partecipate, riscontri empirici e bibliografici evidenziano un significativo ritardo in tal senso. Le metodologie di rappresentazione, previste dai principi ESRS, qualificano la divulgazione delle attività dell’impatto sociale, ambientale ed economico delle società pubbliche e costituiscono un’importante occasione di condivisione delle performance non finanziarie, in particolare di quelle realizzate da società che svolgono come mission attività a favore della collettività, sono state costituite con capitale pubblico e, generano ricavi, nella quasi totalità dei casi, attingendo alla spesa corrente degli enti che ne detengono la governance.

Il percorso della sostenibilità per le partecipate pubbliche consente, inoltre, di misurare in modo più ampio l’efficacia delle azioni intraprese e contribuisce al raggiungimento degli obiettivi globali di medio e lungo termine, facilitando la perimetrazione in corso d’opera delle aree di miglioramento. Altrettanto importante, in tale processo, è la implicita propensione al coinvolgimento delle parti interessate, attitudine che favorisce una maggiore partecipazione e permette di intercettare le esigenze latenti, contribuendo a sviluppare strategie mirate e programmi operativi più inclusivi.

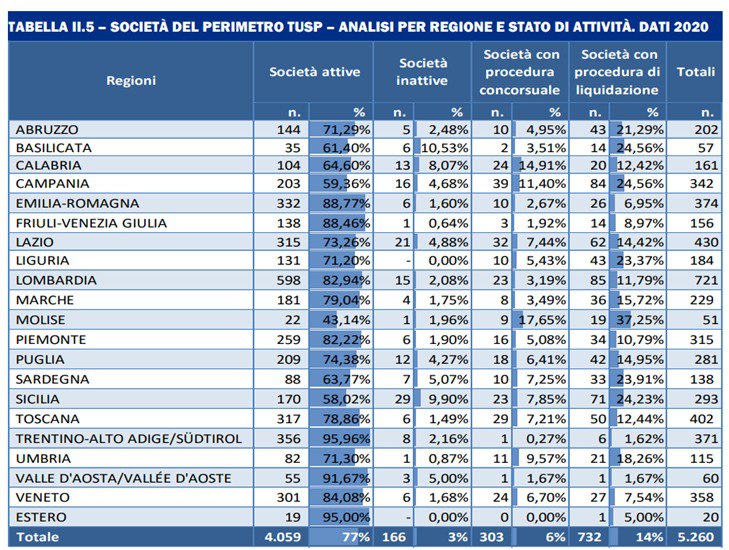

Il bilancio di sostenibilità è, inoltre, uno degli strumenti funzionali all’allineamento agli obiettivi definiti dalle Nazioni Unite e tradotti in politiche e azioni riportate nell’Agenda del 2030. Il Piano Nazionale di Ripresa e Resilienza e la Legge di bilancio 2023, avanzano, in tal senso, proposte finalizzate a facilitare la buona riuscita del processo di transizione ecologica, in linea con quanto stabilito dal piano RePowerEu. Nella redazione del rapporto, è emersa la necessità di una valutazione della coerenza “sistemica” delle varie azioni rispetto al conseguimento dei 17 SDGs, attività che non può ignorare il ruolo delle partecipate pubbliche. In Campania, in base all’ultima rilevazione del Ministero dell’Economia e delle Finanze[3], le società attive rientranti nel perimetro del Testo Unico delle Società Partecipate sono 203, un universo estremamente ampio, in grado di fornire un contributo decisivo al raggiungimento degli obiettivi generali ed al miglioramento delle condizioni ambientali, sociali e gestionali a livello territoriale e regionale.

La Fondazione Ifel Campania, anche grazie ad un progetto pluriennale portato avanti sul tema degli impatti sociali, sta promuovendo la divulgazione dei principi della sostenibilità creando le condizioni per un’agevole introduzione nelle prassi aziendali, sia tra le partecipate della Regione Campania che a favore di altre società private. L’analisi condotta da Ifel Campania, partita da un riscontro puntuale degli SDGs[4] di pertinenza rientranti negli obiettivi di Agenda 2030, consente una verifica di merito sugli impatti potenziali e sui rischi rilevanti, fornendo il supporto necessario sia ad una comprensione di massima delle modalità di redazione della reportistica sia della predisposizione di specifiche simulazioni sui possibili impatti generabili.

[1] Direttiva 2013/34/UE del Parlamento europeo e del Consiglio, del 26 giugno 2013, relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese, recante modifica della direttiva 2006/43/CE del Parlamento europeo e del Consiglio e abrogazione delle direttive 78/660/CEE e 83/349/CEE del Consiglio (GU L 182 del 29.6.2013, pag. 19)

[2] Direttiva (UE) 2022/2464 del Parlamento europeo e del Consiglio, del 14 dicembre 2022, che modifica il regolamento (UE) n. 537/2014, la direttiva 2004/109/CE, la direttiva 2006/43/CE e la direttiva 2013/34/UE per quanto riguarda la rendicontazione societaria di sostenibilità (GU L 322 del 16.12.2022, pag. 15).

[3] Rapporto sulle partecipazioni delle Amministrazioni Pubbliche Dati 2020

[4] Sustainable Development Goals THE 17 GOALS | Sustainable Development (un.org)

{kind=link}