di Pasquale Russiello

Le società a controllo e partecipazione pubblica (“Società partecipate”)[i] per effetto del combinato disposto del Testo unico in materia di società a partecipazione pubblica (“TUSP”) e del nuovo Codice della Crisi e dell’Insolvenza delle Imprese (“CCII”) sono chiamate a redigere adeguati programmi di valutazione del rischio e adottare appropriati presidi organizzativi.

Come indicato dall’Osservatorio Enti Pubblici e Società Partecipate istituito dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili[ii] e dal MEF nell’ambito del “Programma di valutazione del rischio di crisi aziendale delle società partecipate”[iii], per assolvere alle prescrizioni, solo in parte sovrapponibili, dei due presidi normativi, il management delle società partecipate deve adottare un set di soluzioni finalizzate a:

i) individuare le aree di rischio e le variabili esterne che possono provocare squilibri gestionali, economico e finanziari, (approccio “forward looking”) e le opportunità di miglioramento delle performance;

ii) implementare specifici strumenti di monitoraggio predisposti in linea con la mappa dei rischi ed in grado di intercettare gli eventuali segnali premonitori della crisi (sistema di “early warning”);

iii) qualificare le previsioni economico-finanziarie, conferendo attendibilità e concretezza ai modelli impiegati per effettuare i controlli e adottare le opportune decisioni.

Rispetto agli autorevoli contributi in tema di strumenti di prevenzione dei rischi e adozione degli adeguati presidi organizzativi, la Fondazione Ifel Campania, basandosi sulla costante attività di ricerca ed alcune esperienze empiriche, intende fornire un proprio contributo partendo dall’evoluzione del ruolo del piano industriale, aggiornato alla luce delle indicazioni del TUSP e del CCII.

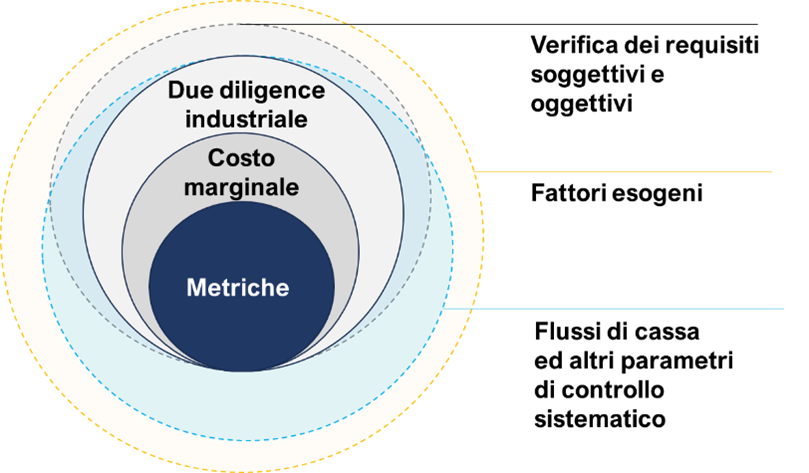

Contenuti del piano industriale delle partecipate

La costruzione e le finalità del TUSP e del CCII contemplano un’ampia casistica, comunque incentrata sulla gestione di una situazione di crisi. Nel TUSP, in particolare, sono esplicitati i contenuti dei piani di ristrutturazione[iv] e di risanamento[v], documenti essenziali per dar corso a percorsi di fuoriuscita da situazioni di crisi con diversi livelli di reversibilità.

Con il presente contributo, si intende innanzitutto rappresentare che esistono molteplici partecipate che svolgono performance in condizioni di assoluta efficienza e che possono incidere positivamente sull’azione amministrativa degli Enti locali e sulla qualità dei servizi erogati alla proprietà ed alla collettività. All’uopo, si ritiene opportuno introdurre il concetto di “mappa delle opportunità” come spunto di riflessione da affiancare alla mappa dei rischi, indicata dalle normative vigenti.

Tra le opportunità da porre all’attenzione della governance, si indicano, a titolo esemplificativo: il potenziamento degli investimenti in asset materiali, immateriali, la qualificazione del capitale umano, l’adozione di nuove tecnologie, il perseguimento del risparmio energetico, la redazione di bilanci di sostenibilità e la rilevazione della rendicontazione non finanziaria contribuendo alla diffusione dei principi ESG.

Aperto uno spiraglio ad un forward looking che contenga l’enunciazione delle aree di miglioramento aziendali e di impatto sulla collettività, ovvero non solo incentrato sul monitoraggio dell’andamento inerziale esposto a rischi esterni ed interni, il piano industriale da documento finalizzato a proiettare le evoluzioni gestionali ed organizzative e simulare la situazione economico finanziaria pluriennale, deve diventare un processo in continua evoluzione più che un un’attività straordinaria, periodica, e di senso compiuto.

Un processo che consenta di:

- Rappresentare la sussistenza, in itinere, dei requisiti tecnici, organizzativi e finanziari, in coerenza con le attività esercitate.

- Mappare i rischi esterni ai processi governabili nell’ambito delle relazioni tra proprietà e management.

- Gestire il costo marginale, dimostrando l’attitudine a perseguire l’efficienza gestionale con un approccio quantitativo e dinamico.

- Identificare le metriche su cui basare la costruzione delle previsioni, esplicitando le variabili con impatti potenziali sugli scenari e le regole per il monitoraggio.

- Sviluppare le previsioni di cassa, con un livello di dettaglio, range temporale e di sensitività proporzionato alle peculiarità del servizio, le caratteristiche aziendali e il contesto esterno nel quale la stessa opera.

Permanenza dei requisiti formali e sostanziali per gli affidamenti diretti

Oltre al rispetto delle condizioni previste dall’assetto societario ed alle modalità di espletamento del controllo analogo che configurano una società come controllata o partecipata pubblica, le società partecipate per ottenere affidamenti diretti devono monitorare costantemente la sussistenza di adeguati requisiti organizzativi, gestionali, tecnici e finanziari.

Tale verifica parte dall’analisi delle caratteristiche del servizio per riscontrare l’idoneità dell’azienda ad erogarlo in condizioni di continuità, efficienza ed economicità e procede con l’osservazione sistematica del modello gestionale, verificando la permanenza dei requisiti sostanziali, oltre che formali, a fornire le migliori prestazioni possibili nell’interesse dell’utenza e della committenza.

Il suddetto riscontro assume una connotazione continuativa e dinamica e non straordinaria e periodica. Nel corso del tempo, le esigenze che l’ente pubblico proprietario intende soddisfare mediante una propria partecipata, possono modificarsi, così come, pur permanendo in una condizione di continuità aziendale, la partecipata può subire delle evoluzioni che la rendono più o meno idonea a svolgere il servizio così come è venuto a configurarsi per effetto di contingenze non sempre prevedibili.

La verifica ex ante dell’adeguato assetto organizzativo ha quindi una natura tecnica-gestionale-organizzativa, configurandosi come due diligence industriale e prevedendo l’emersione di mismatch, anche potenziali e talvolta di non semplice rilevazione, tra la tipologia di servizio richiesto e lo stato di salute aziendale.

Mappatura dei fattori esogeni

Verificati i requisiti essenziali per l’erogazione dei servizi, il piano industriale deve contemplare un’analisi dei potenziali rischi che a vario titolo possono incidere sull’equilibrio organizzativo, tecnico, economico o finanziario.

Per fattori esogeni, si intendono tutte le variabili esterne al governo societario ed alle leve attivabili dalla proprietà. Nel corso degli ultimi anni, la crisi pandemica, il conflitto russo-ucraino con l’impennata dei costi dell’energia, l’inflazione, la crescita dei tassi di interesse e del costo del debito, la crisi israelo-palestinese, sono risultati fattori che, con diversa intensità e tempi di impatto, hanno inciso sull’equilibrio aziendale.

Questi aspetti, quali a titolo esemplificativo: il costo dell’energia che induce a valutare investimenti in nuove soluzioni di approvvigionamento energetico o il costo del debito che apre a considerazioni sulla composizione delle fonti, relegati in passato nel novero delle ipotesi generiche, negli ultimi anni si sono dimostrati decisivi sull’equilibrio aziendale.

Monitoraggio del costo marginale

La struttura dei costi e le modalità di approvvigionamento dei fattori produttivi costituiscono la base su cui viene calcolato il punto di pareggio, vengono sviluppate le previsioni in termini di ricavi e si misura la marginalità lorda e operativa, adottando anche analisi di scenario, laddove il contesto preveda range di oscillazione potenzialmente rilevanti. Il controllo dinamico della struttura dei costi è, pertanto, una componente imprescindibile del piano industriale, nel quale vanno contemplate tutte le possibili variabili che possono avere un impatto deliberato o emergente sulla continuità aziendale.

Atteso che gli strumenti proposti si basano su rilevazioni di natura prevalentemente finanziaria e non consentono di ‘’predire’’ lo stato di crisi, ma di rilevarlo, il concetto di costo marginale introduce un approccio basato sul monitoraggio della redditività mensile e progressiva, rendendo leggibili i segnali premonitori di crisi di natura economica, sin dalla fase di incubazione.

Il monitoraggio del costo marginale e la verifica della redditività lorda e operativa costituiscono un baluardo al controllo dell’economicità della gestione e contribuiscono, in modo oggettivo, a far emergere tempestivamente i rischi di inefficienza, favorendo la diagnosi e la perimetrazione delle aree di intervento, anticipando il processo decisionale.

Identificare le metriche e costruire il modello di calcolo

La definizione delle variabili di impatto sulla struttura dei costi e dei ricavi e delle modalità di monitoraggio da eseguirsi con periodicità rapportata alle caratteristiche dimensionali, settoriali, patrimoniali e l’esposizione a rischi esterni, sono quindi propedeutiche alla proiezione dei flussi di cassa.

Considerata la diffusa convergenza, sia in un’ottica TUSP che CCII, sulla necessità di verificare l’andamento dei flussi di cassa a dodici mesi, ritenuti l’elemento cardine per il riscontro dello stato di salute aziendale, i temi su cui si è concentrata l’attenzione di Ifel Campania riguardano proprio le variabili che deve contemplare il modello di calcolo impiegato per sviluppare le previsioni economiche ed i criteri da adottare per tradurre tali performance sull’equilibrio finanziario di brevissimo, breve e medio termine.

Il modello su cui vengono impostate le assumption del conto economico, deve quindi fissare con precisione i margini di oscillazione dei fattori produttivi e le modalità con cui gli stessi impattano sulla marginalità lorda e operativa, inquanto tale impostazione costituisce il motore sul quale girano le variabili che incidono sui flussi di cassa. La costruzione del modello matematico riveste, pertanto, una rilevanza cruciale ai fini dell’attendibilità dei dati di input recepiti dal cash flow prospettico.

Sviluppare le previsioni di cassa

La presentazione di sintesi del modello di redazione del piano industriale compliance con le prescrizioni TUSP e CCII messa a punto da Ifel Campania, si completa con la definizione dei flussi di cassa mensilizzati, intesi quale momento chiave del monitoraggio dello stato di salute aziendale, nonché quale adempimento formale per l’individuazione preventiva dell’insorgere di uno stato di crisi.

Le previsioni riguardanti i flussi di cassa assolvono al proprio ruolo, solo in presenza di dati attendibili e di modelli coerenti con le variabili esterne e congruenti rispetto alle correlazioni interne. Il cruscotto di monitoraggio è, dunque, necessario, ma diviene idoneo solo in presenza di una costruzione di fondo che rispetti le peculiarità del contesto aziendale e del servizio erogato. A testimonianza della necessità di approcciare le previsioni in modo personalizzato, si rappresenta il caso della proiezione temporale di visibilità dei flussi, diffusamente fissata a 12 mesi.

Ipotizzando una società che abbia un’importante finanziamento in corso con un periodo di preammortamento pari a 18 mesi, ovvero una che abbia previsto una restituzione bullet a 24 mesi, la visibilità a 12 mesi, appare del tutto inadeguata, in quanto i flussi subiscono uno shock correlato al manifestarsi di quelle uscite che si verificano in un periodo non monitorato dal cruscotto tarato, secondo prassi e non valutazioni specifiche, sui 12 mesi.

Concludendo, il modello di predisposizione dei piani industriali delle partecipate messo a punto da Ifel Campania, oltre a recepire tutte le indicazioni proposte dall’Osservatorio delle partecipate pubbliche e dal MEF, concentra l’attenzione sulla necessità di adottare una metodologia rigorosamente ispirata alla personalizzazione dei casi che preveda l’introduzione di una cultura aziendale ispirata al controllo analitico dei costi ed introduca la prassi del monitoraggio mensile, come elemento chiave per l’effettivo riscontro dello stato di salute dell’azienda e la condivisione, tempestiva, con la proprietà e gli organi di controllo, degli eventuali interventi necessari. Intendendo per tale non solo comportamenti ispirati al principio di prudenza e prevenzione della crisi, ma anche la promozione di scenari di crescita, miglioramento delle performance aziendali e della qualità dei servizi erogati.

[i] Secondo l’art. 2 (Definizioni) il D.L. 19 agosto 2016, n. 1 – Testo unico in materia di società a partecipazione pubblica, per ‘’società a controllo pubblico ’’ (lettera m), si intendono le società in cui una o più amministrazioni pubbliche esercitano poteri di controllo ai sensi della lettera b); le ‘’società a partecipazione pubblica’’ sono le società a controllo pubblico, nonché le altre società partecipate direttamente da amministrazioni pubbliche o da società a controllo pubblico.

[ii] LA CRISI NELLE SOCIETÀ PUBBLICHE, TRA TUSP E CCII

[iii] Consultazione pubblica sulle indicazioni della Struttura di monitoraggio sull’attuazione del decreto legislativo 19 agosto 2016, n. 175 (TUSP) in merito ai principali contenuti del Programma di valutazione del rischio di crisi aziendale, da adottare ai sensi dell’art. 6, comma 2, del TUSP. INDICAZIONI SUL PROGRAMMA DI VALUTAZIONE DEL RISCHIO DI CRISI AZIENDALE (Art. 6, comma 2, D.Lgs. n. 175/2016)

https://www.dt.mef.gov.it/it/news/2021/consultazione_11012021.html

[iv] Articolo 14 comma 4 del TUSP.

[v] Articolo 14 comma 5 del TUSP.

{kind=link}